Recargando el Futuro: El Rol Vital de las Baterías en el Mundo Contemporáneo

En la actualidad, las baterías han adquirido una importancia sin precedentes en el mundo moderno, desempeñando un papel crucial en diversos aspectos de la vida cotidiana y en el desarrollo de tecnologías clave. Desde alimentar nuestros dispositivos móviles hasta impulsar la revolución de los vehículos eléctricos y respaldar la transición hacia fuentes de energía renovable, las baterías son elementos fundamentales para la movilidad, la electrificación y la sostenibilidad en una sociedad cada vez más dependiente de la energía. Su capacidad para almacenar y suministrar energía de manera eficiente y portátil ha transformado radicalmente sectores como el transporte, la electrónica y la generación de energía, posicionándolas como protagonistas indiscutibles en la construcción de un futuro más limpio, eficiente y conectado.

Principales países en la producción de baterías

China se ha posicionado como el mayor productor mundial de baterías, con una diferencia muy amplia sobre el resto de los continentes, puesto que aglutina el 76% de toda la capacidad productiva, mientras que sus perseguidores (Unión Europea, Estados Unidos, y Corea del Sur) concentran entre e 5% y el 7%. Además, es el país dominante en el suministro de las materias primas y refinadas como el cobalto, el níquel y el grafito natural. China no es solo una potencia mundial en lo que a fabricación de coches eléctricos se refiere (donde el 52% de las matriculaciones mundiales corresponden a coches eléctricos de marcas chinas), sino que la fabricación de baterías de este país se extiende al 63% de todos los coches que hay en el mundo, de acuerdo a un estudio realizado por Natixis CIB (en 2020 la cuota de mercado era del 35%).

Imagen 1: Cuota de mercado de los vehículos eléctricos fabricados en China Fuente: Cincodias a partir de los datos obtenidos de Natixis CIB

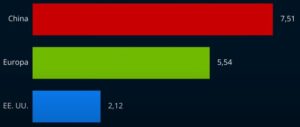

De acuerdo al informe ‘Análisis de participación y tamaño del mercado de baterías, tendencias de crecimiento y pronósticos (2024-2029)’ se espera que China y la India sean los principales países en los que recaiga la inversión para las empresas de baterías. Por otro lado, en lo que a fabricación de coches eléctricos se refiere, un estudio realizado por Statista indica que se espera que China alcance 7,5 millones de vehículos fabricados en 2027, mientras que Europa alcance los 5,54 millones (ver imagen 2).

Imagen 2: Previsiones de ventas de vehículos eléctricos (en millones) por país/continentes en 2027 Fuente: Statista

Según los datos aportados en un estudio realizado por BloombergNEF, se prevé que la capacidad de producción de baterías de iones de litio en el mundo alcance los 7,9 TWh, una producción que superará ampliamente la demanda de estas, que se situará por debajo de los 2TWh. Así pues, se espera que China continúe siendo el principal país fabricante de baterías concentrando alrededor del 75% de la capacidad productiva mundial, mientras que Europa se mantendrá en segundo lugar por delante de América del Norte (ver imagen 3).

Imagen 3: Oferta y demanda de baterías de Iones de Litio esperada en 2025 Fuente: BloombergNEF

Según el estudio, la capacidad productiva de las fabricas está directamente relacionada con la producción de vehículos eléctricos, la cual está incrementándose exponencialmente especialmente desde el año 2020 y supera ya los 10 millones de unidades producidas al año. Sin embargo, las previsiones de Evercore indican que el crecimiento mundial de la producción de coches se desacelerará en 2024 entre un 5% y un 10% debido a la renovación del parque automovilístico actual y la reticencia de los compradores hacia comprar vehículos eléctricos.

Se prevé un incremento en la producción de baterías en la UE

A raíz de las normas cada vez más restrictivas en materia de emisiones de CO2, la UE está impulsando sus esfuerzos en aumentar la capacidad productiva de las baterías de iones de litio, tecnología mas frecuente en los vehículos eléctricos. Mientras que en el año 2020 la capacidad productiva fue de 44 GWh, el progreso es evidente, alcanzando los 70GWh en 2022 y teniendo una previsión de alcanzar los 520GWh en 2025 y los 1.200GWh en 2030. La realidad es que la mayoría de las fabricantes de baterías en la Unión Europea son filiales de empresas no pertenecientes a la UE.

Según los datos extraídos del Tribunal de Cuentas Europeo sobre la base de los datos recogidos por el Ministerio Federal de Asuntos Económicos y Acción por el Clima, España es el cuarto país de la Unión Europea con mayor capacidad de generar GWh (actualmente solo cuatro países de la UE producen baterías). La previsión para el año 2030, es que la capacidad productiva de España se sitúe entre 42 y 72 GWh, lo que le situaría como el sexto país con mayor capacidad productiva de baterías de la Unión Europea (ver imagen 4 y 5).

Imagen 4: Capacidad de producción de baterías en GWh por Estado miembro de la UE Fuente: Tribunal de Cuentas Europeo sobre la base de los datos recogidos por el Ministerio Federal de Asuntos Económicos y Acción por el Clima de Alemania

Imagen 5: Capacidad de producción de baterías en la UE actual y prevista Fuente: Informe ‘La política industrial de la UE en el ámbito de las baterías’ del Tribunal de Cuentas Europeo

¿Cuáles son las gigafactorías que hay actualmente en España?

Actualmente hay cuatro fabricas de baterías en construcción en España, son las siguientes:

- La Gigafactoría de Volkswagen que está construyendo junto con PowerCo Spain contará con unas infraestructuras de hasta 200 hectáreas con una capacidad de producción de hasta 60 GWh. La inversión destinada asciende a 3.000 millones de euros y estará a pleno funcionamiento en el año 2026.

- La empresa Phi4tech se encuentra en proceso de construcción de una fabrica de celdas de supercondensadores y un centro de investigación y desarrollo de nanomateriales para su uso de almacenamiento energéticos en Extremadura. La previsión es que la empresa sea capaz de producir 600.000 unidades al año tras la fase de ampliación cuyo presupuesto ronda los 100 millones de euros.

- Por su parte, la empresa Envision ha confirmado a inicios del año 2024 que las obras de su nueva gigafactoría en Navalmoral de la Mata comenzarán durante el primer semestre de este año tras haber recibido la adjudicación de la segunda convocatoria del Perte VEC, con una subvención de 200 millones de euros. Se espera que la gigafactoría de Envision esté terminada en 2025.

- Por último la gigafactoría de Basquevolt nace con la intención de ser la primera gigafactoría europea que fabrique celdas en estado sólido que utilice la tecnología ‘Battery Pack’, compuesta por un electrolito patentado por la propia empresa que permite una mayor densidad energética y una mayor autonomía a unos precios más competitivos. De acuerdo a las previsiones de la empresa, se espera que en el año 2027 comience a estar operativa

Oferta y demanda de materias primas

El problema al que se enfrenta la Unión Europea es la dependencia de los mercados exteriores para la importación de las cinco materias primas más utilizadas en la producción de baterías (cobalto, níquel, litio, manganeso y grafito natural), puesto que el 78% de estas materias primas utilizadas provienen del mercado exterior. En el caso de las materias primas refinadas, la dependencia es algo menor (61%), aunque en el caso del litio refinado la dependencia es total.

Como se puede ver en la imagen 6, las materias primas más dependientes son el grafito natural, litio, cobalto y níquel en ese orden. En lo relativo a la procedencia de estas materias primas, como se puede apreciar en la imagen 7, el grafito proviene principalmente de China (entorno al 40%), el litio mayoritariamente de Australia (87%), el manganeso de Sudáfrica y Gabón (40% de cada país), el cobalto de la República Democrática del Congo (68%) y el Níquel de Finlandia (38%).

Imagen 6: Porcentaje de dependencia de la UE sobre distintas materias primas utilizadas en la producción de baterías Fuente: Informe ‘La política industrial de la UE en el ámbito de las baterías’ del Tribunal de Cuentas Europeo

Imagen 7: Origen de las materias primas para la composición de baterías Fuente: Informe ‘La política industrial de la UE en el ámbito de las baterías’ del Tribunal de Cuentas Europeo

En lo referente a la oferta y la demanda, se prevé un desfase generalizado a partir del año 2030 (ver imagen 8) en el que existirá una demanda mayor a la oferta mundial de estas materias primas a excepción del grafito (debido principalmente a la capacidad de China de generar grafito sintético).

Imagen 8: Previsiones de oferta y demanda para el Níquel refinado y el Litio refinado Fuente: Comisión Europea

En cuanto al precio de estas materias primas, este tuvo un fuerte incremento en los años 2021 y 2022, mientras que a inicios de 2024 se han moderado, aunque eso sí, son superiores a los años pre pandemia (ver imagen 9). Actualmente, el níquel se posiciona como el mineral cuyo precio por tonelada es más asequible, con un precio de 1.062€. Por su parte, el cobalto tiene un precio de 27.800€ y el litio tiene un precio de 111.000€ por tonelada.

Imagen 9: Evolución del precio los últimos cinco años del Níquel, Cobalto y Litio Fuente: Investing

Ya se está investigando en las baterías de sodio para hacer frente a la demanda que está por llegar

A raíz del elevado coste de las baterías de litio y el posible desfase que puede haber entre la oferta y la demanda, se está investigando en alternativas menos costosas e incluso más sostenibles como es el sodio. El sodio cuenta con múltiples ventajas como son un menor coste (actualmente una celda de iones de sodio tiene un coste de entre 40-80 USD/KWh, mientras que la de iones de litio 120 USD/KWh), mejor tasa de carga, una menor huella ambiental o un rendimiento correcto a temperaturas extremas además de que carece de otros componentes como el cobalto, grafito y níquel, cuyos precios son también elevados. En contraparte, las baterías de sodio tienen una menor vida útil que las de iones de litio, además de que no son capaces de almacenar la misma cantidad de energía y el peso del sodio es mayor, por lo que el tamaño de las baterías tiene que ser más grande, lo cual pone de manifiesto el campo de estudio que todavía queda para implementar este nuevo tipo de baterías.

De acuerdo a las estimaciones realizadas por Energy Post EU, la capacidad mundial de producción actual de baterías de sodio se sitúa en torno a los 42 GWh con capacidad para aumentar hasta los 186 GWh para el año 2030. Se espera que China concentre entorno al 95% de la producción de este tipo de baterías (ver imagen 10).

Imagen 10: Perspectivas de futuro de las baterías de sodio en el mundo Fuente: CicEnergyGune

¿Cuál es la regulación que hay en vigor en materia de gestión de residuos de pilas y baterías en Europa?

La comunicación del Pacto Verde Europeo por parte de la Comisión Europea en 2019 sentó las bases de la transición de Europa para la transformación de la Unión Europea en una sociedad equitativa y prospera y eficiente en el uso de los recursos con el fin de acabar con las emisiones de gases de efecto invernadero en el año 2050. Para ello, surge la necesidad de garantizar un marco regulatorio que asegure una fabricación de productos y un tratamiento de sus residuos sostenible. Es por ello, que ante la creciente demanda de pilas y baterías que va a surgir en los próximos años, con el fin de ofrecer seguridad jurídica para todos los operadores implicados en la cadena de suministro de las pilas y baterías se ha llegado a la elaboración del Reglamento 2023/1542 de la Unión Europea, en el que se pretende establecer una serie de normas relativas a la sostenibilidad, seguridad, recogida, reciclado y dotación de una segunda vida.

Mientras que en el año 2006 la mayor preocupación eran las pilas portátiles e industriales, en la actualidad, la expansión de las baterías de litio las cuales han ido sustituyendo el resto de tecnologías y cuyo uso se ha incrementado radicalmente, ha generado la necesidad por parte de la Comisión Europea de poner énfasis en varios factores como el ecodiseño, los materiales y componentes que se incluyen , la dotación y adaptación para una segunda vida.

Hasta el momento, la regulación en España se regía por una la Directiva 2006/66/CE, la cual fue transpuesta al Real Decreto en 106/2008 con sus respectivas modificaciones. Si bien para no entrar en conflicto con el Reglamento 2023/1542, desde Aepibal aseguran que este Real Decreto tendrá que modificarse o derogarse.

¿Cuáles son los ejes principales de este Reglamento?

Por un lado, se quiere potenciar la economía circular, se quieren crear normas justas para todos los operadores que forman parte de la cadena de valor de las pilas y baterías y se quieren reducir los efectos medioambientales y sociales. Este Reglamento ha sido el primero que abarca toda la cadena de valor de las pilas y baterías y es aplicable a todos los estados miembros. ¿Significa eso que las obligaciones son las mismas para todos los países de la Unión Europea? Lo cierto es que no del todo, aunque cada estado miembro podría tener algo de flexibilidad en cierto tipo de obligaciones, lo cierto es que el presente Reglamento recoge unos mínimos a cumplir para cada uno de los países, pudiendo los países miembros introducir objetivos más ambiciosos en ciertos capítulos de este Reglamento.

¿Cuáles son las categorías de pilas y baterías contempladas en este Reglamento?

En lo relativo a los tipos de baterías y pilas, con la entrada en vigor del nuevo Reglamento de la UE, en España la consideración de baterías ha pasado de las tres categorías que había en el Real Decreto 106/2008 (portátiles, industriales y automoción) a estas cinco:

- Baterías portátiles – Anteriormente eran aquellas que pesaban hasta 1kg, pero ahora van a ser aquellas que pesen hasta 5kg

- Surge la nueva categoría de Baterías para medios de transporte ligeros – Abarca desde juguetes para niños o patinetes eléctricos hasta medios de transporte que no sean dependientes de las baterías como bicicletas eléctricas, siempre que el peso de las baterías no exceda los 25kg.

- Baterías para la tracción de vehículos híbridos y eléctricos – En cualquiera de los vehículos aceptados dentro del Reglamento Europeo de Vehículos de las categorías M, N, O u L6 y L7 (siempre que el peso de las baterías exceda los 25kg)

- Baterías industriales – Aquellas específicamente diseñadas para un uso industrial o aquellas que sean industriales después de hacer un proceso de adaptación, siempre que pesen más de 5kg y no sean ningún medio de transporte.

- Baterías de arranque o iluminación (SLI Batteries) – Formada por las baterías cuyo uso destinado va al motor de arranque de los vehículos y su iluminación.

Estos son los puntos más destacables del Reglamento 2023/1542

- En lo referente a la seguridad y sostenibilidad, existe preocupación entre los productores acerca de los puntos que van a afectar al Cálculo de la Huella de Carbono. De acuerdo al Capítulo 2 de Sostenibilidad y Seguridad, el artículo 7 establece que los fabricantes tendrán que elaborar una declaración de la huella de carbono para cada modelo de batería, debiendo incluir la siguiente información:

- Información sobre el fabricante

- Información sobre el modelo de batería

- Ubicación de las fabricas

- La huella de carbono de la batería calculada como kg de dióxido de carbono equivalente por Kwh de energía total proporcionada por la batería durante su vida útil prevista.

- Número de identificación de la declaración UE de conformidad de la batería

- El Articulo 11 trata la facilidad de extracción y reutilización de las baterías de los dispositivos electrónicos y los medios de transporte ligeros. En relación con la economía circular, lo que se busca es que los equipos duren lo máximo posible, pudiendo sustituir las baterías por medios propios con facilidad y asegurando el suministro de recambios hasta cinco años después de la descatalogación de los productos. Este artículo será aplicable a partir de 2027.

- En el artículo 13 se identifican algunas de las obligaciones de etiquetado y marcado que todas las pilas y baterías tienen que tener y la introducción del pasaporte digital para las baterías portátiles, industriales y de medios de transporte ligeros y Vehículo eléctrico por medio de un código QR. Del artículo 14 destaca la novedad de que ahora se deberá informar del estado de salud de las baterías y la vida útil de las mismas.

- Se prevé que en el caso de que un operador económico quiera hacer una operación de reutilización o adaptación de las baterías, pueda hacer un reseteo del software para que pueda poner en marcha las baterías como un producto diferente, eso si, este será responsable del registro del cambio del pasaporte de la batería.

- Se va a considerar productor de baterías a todo fabricante, distribuidor que ponga baterías en el mercado de un estado miembro, y se va a establecer un registro de empresas (actualmente en España ya lo hay, dependiente del Ministerio de Industria, Comercio y Turismo), de este modo cada estado miembro podrá hacer un seguimiento de los datos relativos a las baterías que se ponen en el mercado.

- Se han establecido unos objetivos de recogida de residuos principalmente para las baterías de medios de transporte ligeros y las pilas portátiles. Actualmente el objetivo designado para la recogida de residuos de baterías portátiles se ha situado en el año 2023 en el 45% (objetivo cumplido), mientras que en 2027 estará en el 63% y en 2030 lo estará en el 73%. En cuanto a los medios de transporte ligeros, se espera poder recoger alrededor del 51% en 2028 y en 2031 el 61%.

- Serán considerados como productores aquellas empresas que realicen cualquiera de las siguientes actividades previas al reciclado del reciclado:

- Remanufacturación – Destinar las baterías al mismo uso que tenían anteriormente, siempre y cuando se restablezca la capacidad del batería mínimo al 90%

- Reutilización – Reutilización de producto usado destinado para el mismo uso

- Preparación para reutilización – Preparación del residuo generado para la reintroducción en el mercado para el mismo uso que inicialmente fue propuesto.

- Adaptación – Adaptación de un producto usado para un segundo uso diferente al que inicialmente fue propuesto.

- Preparación para la adaptación – Preparación del residuo generado para la reintroducción en el mercado con un uso diferente al que inicialmente fue propuesto.

Además, al ser considerado como productores, estas empresas deberán:

- Evidenciar el estado de salud de la batería en su nueva puesta en el mercado

- Documentar mediante facturas o contratos de compraventa la transferencia de la propiedad

- Evidenciar que las baterías se han protegido adecuadamente en el transporte, carga y descarga

Unidad de Inteligencia Competitiva del ITC-AICE