Ley Crea y Crece: La factura electrónica

La factura electrónica es aquella que justifica la entrega de bienes o prestación de servicios, cuyo envío y recepción se lleva a cabo a través de medios telemáticos, con un formato estructurado que permita la automatización en la emisión y recepción y la integración con los programas informáticos de contabilidad de la empresa receptora. Por tanto, la factura electrónica deberá automatizar el proceso de facturación y comportar ahorro en tiempo y costes de gestión.

Actualmente existen estos cuatro tipos de facturas:

- Factura en papel → Es aquella factura que se hace llegar al receptor de la misma en formato físico.

- Factura digitalizada → Es el resultado de escanear una factura en papel. Los formatos más comunes son PDF o imagen.

- Factura electrónica no estructurada → Archivo generado por ordenador en PDF, Word o Excel. Es el tipo de factura más común.

- Factura electrónica estructurada → Aquella conformada por un fichero de datos estructurado XML, UBI o EDIFACT, es decir, un fichero en el que todos los campos están estructurados en un lenguaje de programación el cual es fácil de comprender e interpretar para los sistemas informáticos. Este es el tipo de factura que va a ser de obligada utilización en España en los próximos años.

Facturación electrónica con las Administraciones Públicas

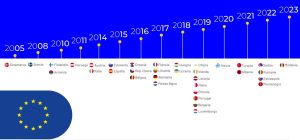

En 2014 se decidió empezar a implementar la facturación electrónica de manera gradual en las Administraciones Públicas de los Estados miembros de la Unión Europea, a raíz de la Directiva Europea 2014/55/UE , la cual estableció como fecha límite para la implantación de la factura electrónica en la contratación pública a más tardar el 18 de abril de 2019. De acuerdo con un estudio realizado por SERES, el 87% de los países hacen uso de este sistema de facturación por la imposición de la Directiva Europea, mientras que el 13% lo ha implementado de forma voluntaria. En el caso de España, se implantó definitivamente en 2015 en las relaciones comerciales entre empresas y entidades gubernamentales, prorrogándose el plazo hasta 2018 para las relaciones entre los contratistas y subcontratistas que fueran a realizar trabajos para la Administración Pública en los casos en los que el coste era superior a 5.000 euros. En la figura 1 se puede apreciar el momento en el que se instauró la factura electrónica en las relaciones con la Administración Pública de cada país.

Figura 1: Línea temporal de factura electrónica obligatoria entre empresas y Administraciones Públicas en Europa. Fuente: Informe ‘La factura electrónica B2B en Europa’ de SERES

Facturación electrónica entre empresas y autónomos

Por lo que respecta a la implementación de la factura electrónica en las relaciones entre empresas (B2B), la iniciativa de la Ley Crea y Crece impulsada desde el Ministerio de Asuntos Económicos y Transformación Digital, aprobada el 22 de septiembre de 2022 y publicada en el BOE el 28 del mismo mes, establece las directrices para su implementación. Cabe destacar que el reglamento específico que atañe a la facturación electrónica salió a consulta pública el 7 de marzo de 2023 y se encuentra todavía pendiente de aprobación, por lo que todavía no hay una fecha concreta para la implementación de esta transición digital.

Este nuevo reglamento va alineado con el proyecto Vat in the Digital Age (VIDA), el cual consiste en la declaración electrónica en tiempo real de la información fiscal a través de la factura electrónica, con el objetivo de reducir la evasión fiscal y simplificar las obligaciones fiscales en materia de IVA para todas las empresas que presten servicios a consumidores finales dentro de la Unión Europea, y cuyo periodo de implantación está previsto para los estados miembros entre 2024 y 2028. Hasta el momento, la oficialidad de la implementación de las facturas electrónicas entre empresas según el país queda de la siguiente manera (ver figura 2):

Figura 2: Línea temporal de factura electrónica obligatoria entre empresas y autónomos en Europa. Fuente: Informe ‘La factura electrónica B2B en Europa’ de SERES

n el caso de la factura electrónica entre empresas en España, cabe destacar que existen diferencias en los plazos de implementación según la facturación que haya tenido cada empresa en el mismo año que la ley entre en vigor. Mientras que las empresas que superen los ocho millones de euros deben tener implementado este sistema al año siguiente de que se apruebe el reglamento específico (el cual está pendiente de aprobación), aquellas que no superen esa cuantía dispondrán de dos años para implementarla desde su aprobación. Así pues, según las fechas marcadas, se prevé que la factura electrónica esté implantada en todas las empresas españolas a la finalización de 2026.

El B2C se queda fuera de la Ley Crea y Crece

En cuanto al ámbito B2C, la Ley Crea y Crece no plantea inicialmente la obligatoriedad de la factura electrónica, aunque sí que es obligatoria en ciertos sectores desde el año 2015, fruto de una normativa distinta a la que se expone en este insight. En cualquier caso, los requisitos son más laxos de los que se presentarán en las relaciones B2B cuando la regulación específica sea de obligado cumplimiento. Los sectores en los que la factura electrónica es de obligada utilización son suministros de agua, electricidad, telecomunicaciones, sector financiero y asegurador, y cuando la contratación es por medios electrónicos, comercio al por menor, transporte de pasajeros y agencias de viaje.

¿Cómo va a ser el proceso de implantación de la factura electrónica?

A raíz de la Ley Crea y Crece, cuando las facturas electrónicas estén instauradas, ningún formato de factura generado con programas de ofimática será válido. Sin embargo, en el proceso de transición hacia la factura electrónica, las empresas que la tengan implantada deberán adjuntar una copia en PDF para asegurar la legibilidad y gestión de los receptores que tienen un plazo mayor para implementarla.

Para la facturación entre empresas se podrá utilizar FACTURAe, el mismo formato que se lleva utilizando en las relaciones con la Administración Pública desde 2015, aunque también serán aptos los formatos XML y EDIFACT, y siempre será necesaria la autentificación por medio de la firma electrónica.

El flujo de información del estado de las facturas será bidireccional entre el emisor y el receptor (ver figura 3), por tanto, los tres flujos de información de obligado cumplimiento son:

- Que el emisor comunique al receptor del envío de la factura cuando se proceda a ello.

- Que el receptor comunique al emisor el rechazo o aceptación de la factura.

- Que el receptor comunique el pago de la factura cuando esta tenga lugar.

Cabe recalcar que la comunicación directa de la actualización de los estados de la factura se deberá comunicar en un plazo de no más de cuatro días laborables desde el cambio en el estado (excluyendo sábados, domingos y festivos). Además de este procedimiento, será obligatorio que el emisor envíe directamente a la AEAT una copia de la factura en formato FACTURAe y el receptor le comunique la fecha de pago.

Figura 3: Flujo de información de obligado cumplimiento entre empresas con factura electrónica Fuente: Informe ‘La factura electrónica B2B en Europa’ de SERES

¿Cuáles son los beneficios de la factura electrónica?

Los beneficios de la implantación de la factura electrónica son varios, pero los más importantes los podemos resumir en:

- La reducción de costes de impresión, envío y almacenamiento de las facturas.

- La eficiencia en la gestión derivada automatización de tareas administrativas.

- La mejora en la trazabilidad de las operaciones, lo que ayudará a combatir el fraude fiscal.

- La mayor seguridad y confidencialidad del contenido de estas.

- Mayor sostenibilidad en derivada del menor uso del formato en papel.

Además de lo anteriormente comentado, la factura electrónica será exigible puesto que es una medida para digitalizar las relaciones empresariales entre profesionales y empresarios, lo cual va a permitir reducir los costes de transacción y facilitar la transparencia de estos. Una de las ventajas que comportará la introducción de la factura electrónica es que permitirá atajar la morosidad en las operaciones, puesto que quedará registrado el periodo medio de pago a proveedores de todas las empresas, información muy valiosa para determinar el riesgo de las operaciones entre compañías. Por otra parte, se llevará un control más preciso por parte de la Agencia Tributaria para evitar el fraude fiscal y facilitará la presentación de autoliquidaciones. Si bien es cierto que la factura electrónica no facilitará el pago a las empresas que no tienen liquidez. Lo que pretende conseguir es que haya mayor transparencia entre empresas y atajar los abusos de poder de aquellas de mayor tamaño que puedan abusar en los plazos de pago.

Además de todo lo comentado, la implantación de la factura electrónica no tiene solamente beneficios en la gestión, sino que también contribuirá positivamente en el medio ambiente. Con la completa digitalización de estos trámites, se conseguirá la reducción de la tala de árboles, las emisiones de CO2 generadas para convertir la celulosa en papel, las emisiones generadas por el transporte de papel y la reducción en el uso de tintas y fabricación de impresoras. De acuerdo con Alberto Redondo, director de marketing de SERES Iberia y Latam, por cada millón de facturas en papel se precisan 10.000 kg de madera, lo que supone unas emisiones de 0,72 Tm de CO2. Por su parte, para la fabricación de un cartucho de tinta se necesita cuatro litros de petróleo, y ese mismo cartucho necesita 450 años para descomponerse, por lo que si se tiene en cuenta que cerca del 70% de los cartuchos usados en las impresoras no se reutilizan, pone de manifiesto la cantidad de plástico que se genera como residuo para la impresión en papel.

Ayudas a la implantación de la factura electrónica

Lo cierto es que existen diversos proveedores de soluciones tecnológicas para la tramitación de estas facturas y no se pedirán requisitos extra más que los requisitos técnicos y de información que tendrán que incluir todas las facturas electrónicas. Para aquellas empresas que no posean este tipo de sistemas informatizados, el Estado ha propuesto unos programas de subvenciones, como es el Programa Digital Toolkit, enmarcado en la Agenda Digital 2025 y en el Plan de Recuperación, Transformación y Resiliencia, que otorgará 3.000 millones de euros en subvenciones para aquellas empresas que cumplan los requisitos, previo diagnóstico de nivel de madurez digital.

Requisitos de gestión de la factura electrónica

Para la implantación de la factura electrónica, es necesario cumplir con el reglamento que establece los requisitos que deben adoptar los sistemas informáticos que vayan a soportar los procesos de facturación electrónica recogidos en el BOE en el Real Decreto 1007/2023, de 5 de diciembre, entre los que destaca la capacidad de remitir electrónicamente los registros de facturación de forma automática y segura, y la estandarización de los registros y la automatización de envío a la Administración Tributaria de forma segura a través de los medios electrónicos. En este sentido, se torna importante contar con un proveedor de servicios que pueda adaptarse ante los posibles cambios que puedan surgir a lo largo del tiempo para no perder trazabilidad en la gestión de la información. De acuerdo a expertos, el desafío es cumplir con la ley a lo largo del tiempo, cuando sucedan los cambios.

En cuanto a la gestión de las relaciones entre las partes contratante y contratada, se establecen una serie de pautas que deberán ser de obligado cumplimiento. Lo más remarcable es que:

- El emisor de la factura y el destinatario deberán proporcionar información sobre los estados de la factura

- Cada uno podrá utilizar el proveedor de servicios que desee y la interconexión entre ellos debe ser óptima.

- El destinatario podrá solicitar copias de las facturas durante cinco años a partir del 1 de enero del año siguiente de la emisión de la factura sin coste adicional. Por parte del emisor, este deberá conservarla durante los siguientes 10 años desde su emisión.

- Las empresas prestadoras de servicios cuya contratación sea presencial, deberán registrar y emitir las facturas electrónicamente a particulares siempre que estos las soliciten expresamente.

- Si la contratación del servicio (B2C) es a través de medios electrónicos, la emisión de la factura electrónica será obligatoria. En cualquier caso, las empresas deben facilitar soluciones sencillas para la descarga de las facturas gratuitamente dentro de los siguientes cuatro años desde su emisión y permitir la revocación en su recepción directa a medios digitales como por ejemplo el correo electrónico cuando se haya aceptado previamente. El incumplimiento de enviar las facturas a los medios digitales solicitados por los clientes o denegar el acceso a la plataforma del emisor para su consulta puede llegar a acarrear 10.000 euros de multa.

En conclusión, la factura electrónica emerge como una herramienta fundamental en la modernización y eficiencia de los procesos comerciales. Su adopción no solo representa un avance tecnológico, sino también un impulso hacia la sostenibilidad ambiental. En un mundo cada vez más digital, la factura electrónica se posiciona como un componente crucial para empresas y gobiernos, facilitando la transparencia, la trazabilidad y la conformidad con las regulaciones. Su implementación no solo es una tendencia, sino una necesidad.

Unidad de Inteligencia Competitiva del ITC-AICE