Análisis y previsión de la construcción en Europa

Como ya comentábamos en el anterior boletín, la evolución del sector de la construcción marca la demanda de productos cerámicos y su estado de salud define inexorablemente el presente y el futuro de la industria cerámica.

En el anterior artículo se analizó el estado de la construcción en España, principal país cliente del sector cerámico con una cuota de mercado en 2022 del 23 % (1.265 Millones de €) y que duplica con creces la de nuestros mejores clientes del extranjero, como son Francia y Estados Unidos. Sin embargo, y ya desde hace muchos años, gran parte de la producción de cerámica se destina a la exportación. Concretamente, en 2022, el valor de estas exportaciones alcanzó la cifra de 4.273 millones de €, suponiendo ese 77% restante del total.

Estas cifras de exportación, también desde hace años, han ido constantemente al alza. Sin embargo, este último año 2022 han roto esa tendencia positiva. Si bien la cifra de negocio fue superior en un 17 %, los metros cuadrados exportados cayeron en aproximadamente un 13 %.

De una primera lectura se podría deducir erróneamente unos resultados positivos, pero estas cifras no dejan más que enmascarar el enorme incremento de los costes que se sufrió en este año, especialmente en energía y materias primas, repercutido solo en parte en el precio final, con una caída importante del beneficio.

Pasemos pues a analizar el estado actual del sector de la construcción en Europa y que previsiones se tiene para el mismo en los dos próximos años.

Situación actual de Europa

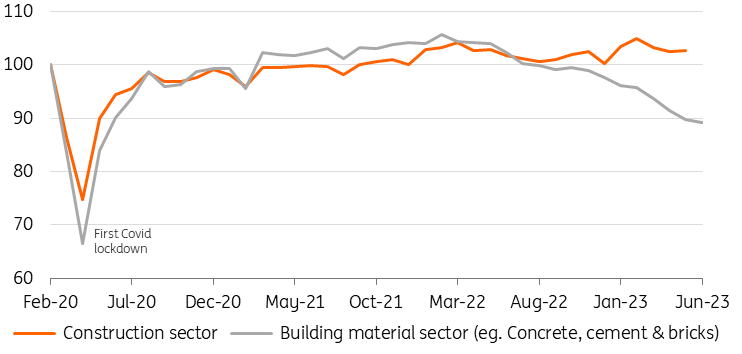

Tal y como se puede ver en la siguiente imagen, los datos del mes de junio de 2023 muestran cómo se mantiene el volumen de construcción en Europa pero, sin embargo, se observa una importante caída de la fabricación de materiales de construcción. Esta caída es sostenida desde hace ya un año, llevando a las cifras de este indicador a los valores más bajos de los últimos cuatro años, a excepción del momento singular generado por el COVID.

Imagen 1. Evolución de la producción del sector de la construcción y de los materiales de construcción en Europa

Fuente: Think ING

La caída media en la producción de materiales de construcción alcanza un 13 % respecto a hace un año, siendo las caídas más acentuadas las de países como Austria (15,0 %), Alemania (15,6 %) y Países Bajos (19,5 %). Dichos datos revelan un descenso de la demanda, alineandose con las conclusiones generales del estudio ya comentado del último informe de Euroconstruct con título “95 Informe país de Euroconstruct”.

En cuanto a los permisos de construcción, en 2021 se disfrutó de un excelente incremento de hasta el 15 % que se vio truncado con un leve descenso del 5 % en 2022. Sin embargo, en el primer semestre de 2023 las cifras han incrementado la intensidad de su caída, especialmente en los países que ocupan los primeros puestos de las exportaciones de baldosas cerámicas.

A continuación, vamos a analizar con mayor detenimiento la situación actual del sector de la construcción para aquellos países que son nuestros principales clientes europeos. Lo haremos a partir de referencias y datos aparecidos en noticias recientes y también apoyados en los valores del indicador PMI de la construcción para cada uno de estos países, a excepción de Portugal y Bélgica donde no es elaborado. Este indicador fluctúa de cero a cien, siendo el valor el resultado de una comparativa mensual que por encima de 50 significa una mejora y por debajo un deterioro de la situación, y cuya intensidad viene marcada de cuanto alejado esté el valor de ese término medio que es el 50.

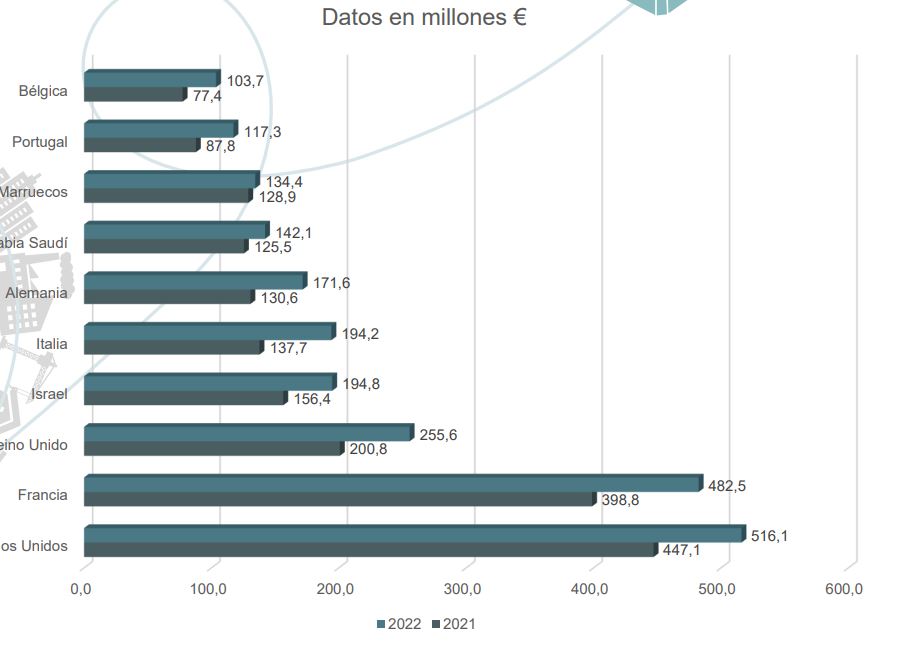

En la siguiente gráfica se puede observar el Top 10 de países importadores de cerámica procedente de España, con los valores de negocio de 2022 comparado con 2021.

Imagen 2. Top 10 de Países de las exportaciones de revestimientos cerámicos

Fuente: ASCER

Veamos con detenimiento los países de este listado pertenecientes a Europa.

Francia

Según el informe Ecoconstrucción, Francia será uno de los países que, si bien no incrementará producción en construcción, si que se espera mantenga el nivel actual. En el primer semestre de 2023 las exportaciones de cerámica a Francia se han resentido en un 7 % de su volumen.

En cuanto al PMI de la construcción para Francia, al igual que otros países analizados, tan solo se dispone desde el pasado mes de septiembre de 2022, pero es destacable que desde su inicio no ha superado ni tan solo un mes el valor de 50, indicando una constante perspectiva frente al mes anterior de un deterioro de la situación, de mayor intensidad incluso en los últimos 4 meses.

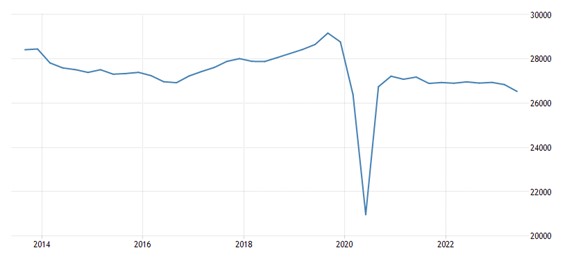

Esta tendencia negativa se corrobora con el constante goteo del PIB de la construcción desde hace casi 3 años, que incrementa su intensidad en el primer semestre de 2023.

Imagen 1. PIB de la construcción de Francia

Fuente original: INSEE, gráfica:: TRADINGECONOMICS

Reino Unido

La semana pasada se publicaba que “la construcción de viviendas en Reino Unido cayó en junio al ritmo más pronunciado en más de 14 años”. Esta afirmación va alineada con una de las posibles principales causas, y es que los intereses del Banco de Inglaterra son los más altos también en los últimos 14 años, alcanzando el 5,25 % y una posible revisión al alza hasta el 5,5 % en el momento de redactar este artículo, la cual se ha tildado de excesiva por muchos medios. En el primer semestre de 2023 las exportaciones de cerámica a Reino Unido se han resentido en un 19,8 % de su volumen.

En el caso de Reino Unido, y en contra a lo que las noticias parecen señalar, el valor de PMI de la construcción ha gozado de una excelente salud durante los últimos años, siendo tan solo en el último año en el que ha aparecido una cierta incertidumbre, aunque siempre oscilando al alza o a la baja muy cerca del valor estable del 50, viniendo de un periodo previo de un importante crecimiento.

Italia

La construcción impulsó la economía italiana el pasado 2022 con un crecimiento del 10,2 %. Este crecimiento se debió principalmente a los incentivos fiscales aplicados, pero dichos incentivos han sido eliminados por el actual gobierno. Como consecuencia, podría esperarse una contracción de este sector, aunque los datos de los que se dispone todavía no apuntan en esta dirección. En el primer semestre de 2023, según el ICEX, las exportaciones de cerámica a Italia se han mantenido bastante estables, con una leve caída del 2,9 % de su volumen.

En cuanto al PMI del sector de la construcción en Italia, poca información podemos extraer puesto que está activado desde el pasado mes de septiembre. Si observamos los datos de 2023 bien podría ir en la línea de lo comentado anteriormente en cuanto a que estos valores ligeramente inferiores a 50 evidencian una pequeña contracción del sector, posiblemente debida a la eliminación de los incentivos fiscales.

Alemania

Hace unos días se hacían públicas las cifras de permisos de construcción del primer semestre de 2023 con valores que caían hasta un 27 %. El gobierno alemán ya ha reconocido que es la mayor crisis inmobiliaria en años y el próximo lunes, 25 de septiembre, tiene prevista una reunión con el sector inmobiliario en la que se pedirá un apoyo multimillonario. En el primer semestre de 2023 las exportaciones de cerámica a Alermania se han resentido en un 19,8 % de su volumen.

El PMI alemán de la construcción cayó por debajo de 50 por motivo del COVID y desde entonces no se ha recuperado, siendo muy cercano a 40 durante todos los meses del último año.

Previsión del sector de la construcción de Europa

Del mismo modo a como ocurre en España, la multitud de variables que pueden afectar al devenir de la economía europea sumado a la actual situación de incertidumbre es muy complicado prever la evolución del sector, incluso para un periodo de tiempo tan reducido de 2 años.

Este ejercicio de previsión es el que se ha realizado en el informe de Euroconstruct que lleva como título “95 Informe país de Euroconstruct”, en este caso en la versión de conclusiones para toda Europa.

En el mismo se comenta que los diferentes acontecimientos negativos que estábamos sufriendo (guerra de Ucrania, crisis energética, etc.) hacían prever una recesión de mayor o menor importancia. Sin embargo, ese comportamiento ha sido mejor de lo esperado gracias a una posterior estabilización de los precios de la energía, mejora de la confianza empresarial y solidez del mercado laboral, entre otros motivos.

De este modo, el pasado año 2022 acabo con un crecimiento del sector de la construcción Europeo del 3%. Sin embargo, la evolución de los acontecimientos ha llevado a cambiar la hipótesis inicial de estancamiento a una reducción de los volúmenes de producción para este 2023.

En la presentación de este informe se justificaba este cambio de escenario basado en una pérdida del impulso de la economía mundial, una inflación que no acaba de estar controlada, generándose un cambio en la dirección de la política monetaria con la consiguiente subida de los tipos de interés.

La crisis energética, obligó a los bancos centrales a subir los tipos de interés y, como consecuencia, empeoró la capacidad de financiar la inversión en vivienda. De hecho, los tipos de interés hipotecarios se han duplicado en la mayoría de los países europeos en 2022 y se han triplicado en Finlandia, Eslovaquia, Suiza y el Reino Unido.

Según este informe se espera un descenso del 1,1% para este año y de un 0,7 % para 2024. Estas circunstancias negativas hacen postponer la recuperación del sector para 2025, donde se esperan ya cifras positivas de crecimiento.

Se prevé que Polonia, República Checa, Hungría, Eslovaquia sean los países que experimenten un mayor descenso en la producción de la construcción residencial, siendo la caída más contenida para el resto de los países.

Al igual que en España, el impacto será de menor calado para la ingeniería civil debido a los numerosos proyectos a largo plazo y a la elevada proporción de actividades financiadas por el sector público.

Se espera que los gobiernos pongan en marcha paquetes de incentivos y ayudas, tal y como comentábamos, parece tendrá lugar en Alemania en el corto plazo, y que habitualmente incluyen el mantenimiento y la mejora de las infraestructuras existentes, así como nuevos proyectos.

Unidad de Inteligencia Competitiva del ITC-AICE