Análisis y previsión de la construcción en España

El sector de la construcción y su proceso evolutivo se erigen, quizás, como el indicador más esclarecedor para anticipar la demanda de productos cerámicos. Por consiguiente, el estado de salud y vitalidad de este sector, indudablemente, trazará el destino inmediato de la industria cerámica

Si bien es cierto que en la actualidad el sector de la construcción parece estar viviendo uno de los mejores momentos de los últimos años, se observa que comienzan a aparecer los primeros signos de agotamiento y son varios los indicadores que invitan a la prudencia, ya que el ritmo actual no se podrá mantener en el tiempo.

A continuación, se analiza la información proporcionada por diferentes informes de reciente publicación con el objetivo de hacernos una idea más objetiva de cuál es la situación actual y cuál puede ser la previsión en España para los próximos dos años. Esta información se ampliará posteriormente en otro artículo para el resto de Europa.

Situación actual de España

Uno de los informes publicado más recientemente, y que nos puede dar una idea muy acertada de la evolución del sector de la construcción en España, es el que publicó el pasado mes de julio la empresa Double-Trade bajo el título “Evolución y análisis del sector de la construcción en el 1º semestre de 2023”

Tomando como base las fuentes oficiales de visados de obra en España, se detecta que en el primer semestre de 2023 la caída del número de obras y de su presupuesto ha sido del 12 %. Concretamente, se ha pasado de una solicitud de visados de obra de 31.288 con un presupuesto de 52.521 M € en 2022, a 27.622 con un presupuesto de 46.311 M € en 2023.

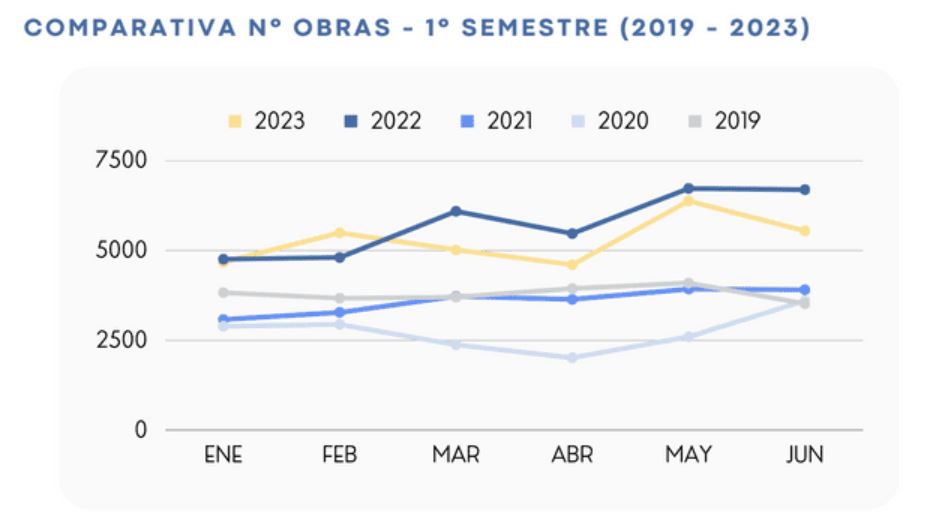

Como puede verse en la siguiente gráfica, la evolución del número de obras está por encima de años anteriores a excepción del pasado año 2022. Adicionalmente, y a falta de comprobación de datos de meses posteriores que confirmen la tendencia, el mes de junio de 2023 es inusualmente anómalo frente al de resto de años. Así, mientras que en años anteriores el mes de junio ha sido habitualmente positivo o neutro, en este mes de junio de 2023 se ha producido una caída del 13 %.

Imagen 1. Comparativa anual de los últimos 5 años de número de obras visadas

Fuente: DoubleTrade

Como se ha comentado anteriormente, estos datos se extraen del primer acto de intención firme de construcción, es decir, la solicitud del visado de obra. Por otro lado, también se dispone de información del acto final o materialización de la venta, si bien en muchas ocasiones ese compromiso de compraventa se adquiere mucho antes en el caso de vivienda nueva.

En este aspecto, según información del Instituto Nacional de Estadística (INE), la compraventa de vivienda viene sufriendo una caída del acumulado anual desde mayo de 2021, y que seguramente seguirá la misma tendencia durante los meses siguientes debido, fundamentalmente, a la abrupta subida de los intereses y a la inflación incontrolada. Como consecuencia, la compra de una vivienda supone asumir mayores hipotecas a un interés mucho más alto que años anteriores. Indudablemente, esta situación genera una enorme incertidumbre a los potenciales compradores, que desemboca en la caída de las compras. Podemos ver esta evolución en la siguiente imagen.

Imagen 2. Evolución de la compraventa de vivienda en España

Fuente: 20minutos

En cuanto al tipo de promoción, se aprecia que la rehabilitación supone aproximadamente el doble de las solicitudes que la obra nueva. En cuanto al tipo de obra, la obra civil supone aproximadamente un tercio, siendo la edificación casi el doble. En ambos casos, las cifras porcentuales difieren muy poco de un año a otro.

Imagen 3. Comparativa anual de los últimos 5 años de número de obras visadas

Fuente: DoubleTrade

Previsión del sector de la construcción de España

Las múltiples variables que entran en juego, unido a la actual situación de incertidumbre en tantos frentes, hace muy difícil el aventurarse a pronosticar cuál será la evolución del sector en un espacio temporal de tan solo 2 años.

Recientemente, el pasado 20 de junio, el Instituto Tecnológico de la Construcción (ITEC) presentó el último informe de Euroconstruct que lleva como título “95 Informe país de Euroconstruct”, concretamente el elaborado para España por ellos mismos.

En dicho informe se explica que de forma adicional a las causas que en el año 2022 ralentizaron la construcción, en este 2023 se ha unido el incremento del interés para los créditos. Sin embargo, se considera que el apoyo de los fondos Next Generation ayudará, en el caso concreto de España, a que no se alcance la recesión, al contrario de lo que se espera en la mayoría de los países de la UE. Aunque no se espera tal recesión, sí que parece claro que se sufra una progresiva ralentización que nos llevará de un 3,2 % de crecimiento previsto en 2023 a una media del 1,5 % para los dos años siguientes. Si bien no son unas cifras muy positivas, al menos son de las mejores de Europa, lo cual sí que es un dato bastante preocupante para el sector cerámico, ya que gran parte de la producción se destina a ventas por exportación a los países de Europa.

También se indica que la edificación residencial es la que está permitiendo mantener al sector en España en cifras positivas, al contrario que en el resto de Europa. Se comenta que la caída de la compraventa en España es algo normal y circunstancial, que tiene su causa en el gran repunte que hubo especialmente en 2021, donde las amenazas de incremento de intereses, la vuelta del comprador extranjero y el incremento del ahorro, propiciaron un caldo de cultivo excelente para ese “exceso”.

Sin embargo, la edificación no residencial es la que está lastrando el resultado global, ya que los efectos del COVID para este tipo de negocios y la incertidumbre económica, entre otras razones, impiden que haya un impulso importante de estos negocios simplemente por mera prudencia. Adicionalmente, existen otros factores que no ayudan, como el incremento de los intereses de la deuda pública, la cual es actualmente más atractiva para los inversores que la inversión en ladrillo.

Por último, la obra civil está sufriendo una situación realmente paradigmática. Mientras que los fondos Next han impulsado la licitación pública a valores que no se alcanzaban desde el año 2010, muchos proyectos no se llegan a formalizar porque las constructoras encuentran enormes dificultades a la hora de presentar un presupuesto competitivo que, a la vez, pueda suponer un beneficio neto para la empresa, debido, fundamentalmente, a la influencia de la inflación en incrementos imprevisibles de las materias primas. Sin embargo, se espera que esta circunstancia sea solventada en el corto plazo y que la obra civil sea la que crezca en mayor medida durante los próximos dos años, aunque con incrementos muy modestos de aproximadamente el 3 %.

En el próximo artículo se expondrá el estado del sector de la construcción en Europa, entrando en detalle en aquellos países (Francia, Alemania, Reino Unido, etc.) a los que van dirigidas gran parte de las exportaciones del sector.

Unidad de Inteligencia Competitiva del ITC-AICE