Francisco Calomarde, Director General Adjunto de Guzman Minerals y Presidente de la AIMPR

La tormenta perfecta – desafíos y oportunidades

Desde el fatídico marzo de 2020 donde comenzó en España la pandemia del COVID-19, no han dejado de suceder acontecimientos que nos han obligado como sector a afrontar situaciones jamás antes vividas y retos complicados que vamos superando, tales como un incremento de consumos y costes energéticos, encallamiento de un barco en Canal Suez, escasez generalizada de materias primas estratégicas, falta de contenedores, insuficiencia de barcos graneleros, bloqueo del puerto de Shanghái, invasión rusa en Ucrania, restricciones de gas a nivel europeo, etc.

En la coyuntura global a la que nos enfrentamos en la actualidad, se nos presenta un futuro lleno de retos desafiantes que implican cambios en los modelos energéticos, productivos y de gestión de recursos que vienen marcados por las directrices de sostenibilidad europeas y el elevado coste que han experimentado tanto las materias primas, como la logística y la energía utilizada en los procesos. Por todo ello, la innovación es la clave para poder transformar estos nuevos retos en oportunidades de negocio ecosostenibles.

La evolución del sector ha sido muy positiva pese a todas las dificultades que han ido surgiendo en el escenario mundial.

| 2017 | 2018 | 2019 | 2020 | 2021 |

Producción (mill. m2) | 530 | 530 | 510 | 487 | 587 |

(%) | +7,7% | +0,0% | -3,8% | -4,5% | +20,3% |

Empleo directo | 15.600 | 15.400 | 15.800 | 16.100 | 17.180 |

(%) | +4,0% | -1,3% | +2,6% | +1,9% | +6,7% |

Ventas totales (mill. EUR) | 3.495 | 3.597 | 3.757 | 3.842 | 4.855 |

(%) | +5,8% | +2,9% | +4,5% | +2,3% | +26,4% |

% EXPORT | 76,85% | 75,81% | 75,00% | 76,55% | 75,51% |

% NACIONAL | 23,15% | 24,19% | 25,00% | 23,45% | 24,49% |

Fuente: ASCER

A estas cifras hay que añadir una facturación de unos 1.600 Millones € de los fabricantes de fritas, esmaltes y pigmentos cerámicos. Esta parte del sector es líder mundial y aglutina el 85% de la producción mundial a través de las plantas que tienen por todo el mundo.

Desafíos y nuevos modelos energéticos

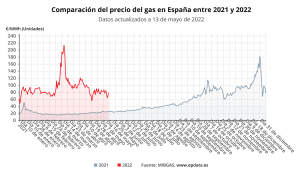

Después de un 2021 de recuperación económica, tras la irrupción de la pandemia, la industria se enfrenta a una nueva crisis energética, con un incremento dramático de precios de gas natural desde mediados de 2021, llegándose a alcanzar valores de más de 200 euros/MWh en marzo de 2022. Este punto es más significativo si cabe, cuando el 10% del consumo de gas en España, se realiza en el clúster cerámico.

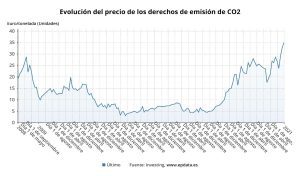

A esta nueva coyuntura de precios del gas al alza hay que añadir las políticas medioambientales europeas en materia de cambio climático, Pacto Verde Europeo, cuyo objetivo principal es reducir las emisiones de Gases de Efecto Invernadero (GEI) hasta un 55% en 2030 (en comparación con los niveles de 1990) y hacer una Europa neutra en carbono en 2050.

En números, lo podemos traducir en un incremento de los costes de los derechos de emisión de GEI en Europa, que se han triplicado en 2021, y que están ligados de forma directa al consumo de energía térmica con el uso de combustibles fósiles y de forma indirecta al consumo de energía eléctrica.

Por consiguiente, al incremento del gas natural y de los derechos de emisión de CO2, se une el aumento de precio de la electricidad. España tiene una de las facturas de la luz más caras de la Unión Europea, a pesar de ser uno de los países con más horas de luz solar. De manera estimada, se puede cuantificar el coste de la electricidad en el mercado como dos veces el precio del coste del gas más 80-90 €/MWh de los derechos de emisión de CO2.

Desafíos y nuevos modelos productivos

El sector siempre ha buscado fórmulas sostenibles para reducir la huella de carbono.

Dicha transición energética está siendo demasiado ambiciosa y acelerada para poder ser asumida por la industria. Para ello, hay que encontrar alternativas eficientes y rentables frente al gas natural para la industria cerámica.

La preocupación en este campo se pone de manifiesto en todo el sector cerámico, siendo reseñables la gran cantidad de sesiones que han tratado esta problemática durante el congreso de Qualicer que tuvo lugar en junio de 2022.

Desafíos en materias primas y nuevos modelos de gestión de recursos

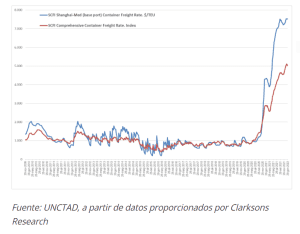

Durante 2020 y 2021 la logística estuvo marcada por la escasez de equipos y los aumentos de los fletes, que han llevado a multiplicar por 9-10 veces, los niveles prepandémicos.

Ahora la tensión en cuanto a equipos (contenedores) se ha relajado, pero los niveles de precios continúan altos.

Las materias primas han experimentado estos últimos años un importante incremento de coste, no solo debido a la escasez motivada principalmente por la creciente demanda, sino también al aumento del coste de transporte asociado a su distribución. A esta coyuntura, que ya arrastrábamos desde que se volvió a activar la economía tras el confinamiento debido a la pandemia de COVID-19, hay que añadir las consecuencias generadas por la invasión rusa en Ucrania. Es especialmente relevante este conflicto porque afecta a uno de los principales países consumidores de azulejo español como es Rusia y a la fuente fundamental de arcillas para la producción de baldosas como es Ucrania.

Teniendo en cuenta que la fabricación de baldosas de cocción blanca en 2021 superó el 70% de la fabricación de todo el clúster y por las tendencias hacía modelos de porcelánico cada vez de mayor tamaño y más finos, las arcillas ucranianas son idóneas para aportar las propiedades que necesitan estos productos.

Con el incremento de producción de baldosas en 2021, Ucrania se convirtió más si cabe, en el principal proveedor de arcilla de importación para este sector, con un 70% del total de consumo. No poder contar con esta arcilla ha supuesto una terrible crisis en el sector cerámico, no sólo para el español sino también para el italiano.

Si la situación no era suficientemente compleja, es importante señalar que algún país ha blindado estos recursos como medida protectora de su propio sector. Afortunadamente ya han llegado los primeros barcos de otros países para mitigar los efectos de la falta de arcilla ucraniana. A los habituales como Portugal, Turquía, Reino Unido y Rumanía, se ha unido otros como India, Brasil y Malasia.

Suministradores materias primas

En todo este escenario geopolítico, los suministradores de materias primas locales hemos jugado un papel fundamental para mantener el abastecimiento del sector en un momento donde los consumos crecían a ritmos superiores al 25%. El significativo aumento de los inventarios, los acuerdos con proveedores, la diligente gestión logística y la búsqueda constante de alternativas, ha permitido disfrutar al clúster cerámico español de una ventaja competitiva frente a otros países.

Han sido muchos los productos que han sufrido serias dificultades de suministros a lo largo de estos últimos 2 años tales como: Feldespato, Arcillas, Carbonato de Bario, Bióxido de Titanio, Silicato de Circonio, Alúmina, Litio, Oxido de Zinc, Oxido de Circonio, Oxido de Cobalto, Oxido de Níquel (llegando a no cotizar en la LME), Oxido de Cromo, etc. En décadas anteriores se ha ido sufriendo la escasez de alguna materia prima, pero jamás de tantas y tan críticas, al mismo tiempo.

Es importante remarcar, que las materias primas no le han restado un ápice de competitividad al sector cerámico español frente a otros países, pues se trata de un problema global. Los costes energéticos sí están consiguiendo desequilibrar la balanza frente a productores de otros continentes. Afortunadamente, contamos con el Puerto de Valencia, líder en contenedores, y el Puerto de Castellón, como referente en graneles, que nos permiten disfrutar de unos costes logísticos y frecuencia de barcos más competitivos al de otros países.

Todos estos momentos de terrible dificultad, no han hecho más que encender la mecha de la imaginación, dar paso a nuevos productos y a la colaboración activa, con el convencimiento de que la innovación es una parte fundamental para seguir siendo como sector, un referente mundial.

Francisco Calomarde, Director General Adjunto en Guzman Minerals