Adquisiciones y concentración empresarial en el clúster cerámico: Análisis retrospectivo de la evolución vivida en el sector

Durante los últimos años y, con una especial intensidad en los últimos meses, el sector cerámico está atravesando un período de cambios notorios que afectan a su idiosincrasia y naturaleza histórica.

En concreto, se están sucediendo una serie de operaciones que podríamos clasificar en dos categorías:

- Concentración empresarial, motivada por la drástica caída en el número de empresas de nueva creación.

- Adquisiciones empresariales, en pleno ascenso debido al interés mostrado por grandes grupos inversores en el sector. Lo cierto es que se ha convertido en un mercado muy atractivo, ya que se ha logrado mantener la competitividad pese a la irrupción de la crisis sanitaria.

Ampliar infografía sobre las principales operaciones M&A del sector cerámico

La concentración empresarial se hace cada vez más evidente

Pese a que este aspecto ha sido un rasgo identificativo de la industria cerámica desde siempre, toda esta vorágine de operaciones no ha hecho otra cosa que acentuarlo, todavía más si cabe.

La principal característica, es la alta concentración geográfica de la industria en la provincia de Castellón y, principalmente, en las comarcas de la Plana Alta, Plana Baixa y l’Alcalatén.

Aproximadamente, el 94% de la producción nacional tiene su origen en esta provincia, donde se ubican el 80% de las empresas del sector, según refleja el informe “Impacto socioeconómico y fiscal del sector azulejos y pavimentos cerámicos en España” promovido por PwC y Ascer.

Pero, al hablar de concentración, no nos referimos únicamente a la distribución territorial de las empresas. Otro factor muy importante, que no es otro que la facturación, también se está centralizando en torno a grandes grupos empresariales. De hecho, actualmente solo ocho compañías aglutinan el 60% de la facturación mundial (véase figura 1).

Figura 1. (Fuente. Expansión).

Esta concentración empresarial se origina, principalmente, por dos razones:

- La desaparición de varias compañías cerámicas durante las dos últimas décadas, agravándose esta situación desde la crisis inmobiliaria.

- El freno a la creación de empresas a partir de la mitad de la década, dada la existencia de fuertes barreras de entrada.

En la figura 2, apreciamos como estos dos factores han influido por completo en la concentración del clúster que estamos advirtiendo.

Figura 2. Fuente: Martinez-Isach, L. (2020). Trabajo no publicado

Las operaciones M&A, a la orden del día

Tal y como hemos anticipado y, al hilo del apartado anterior, estamos asistiendo a un vuelco en el tablero de juego. La resiliencia de la que hacían gala las empresas cerámicas hasta hace bien poco, se va viendo cada vez más menguada por los múltiples movimientos que se están generando.

Durante este año, se han producido seis grandes operaciones que podemos ver resumidas en el siguiente artículo de “El Periódico del Azulejo”, amén de otras tantas fusiones, absorciones y adquisiciones.

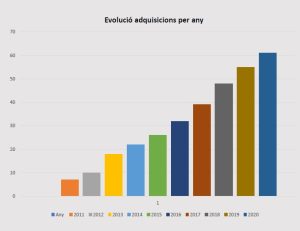

La evolución anual de las adquisiciones, que ya venía en creciente ascenso, despunta durante este año. Podemos apreciar una clara tendencia, donde los grandes grupos empresariales van engrosando sus activos absorbiendo los bienes del resto de empresas del sector.

Figura 3. Fuente: Cátedra de Transformación del Modelo Económico – UJI

Como apunte positivo hay que destacar que, a pesar de que este tipo de operaciones suelen conllevar ajustes de empleo en determinados sectores, con la banca como referente más próximo, las empresas cerámicas de Castellón han sido capaces de mantener el nivel de empleo, por regla general, e incluso incrementarlo ligeramente.

¿Quién está detrás de estos movimientos?

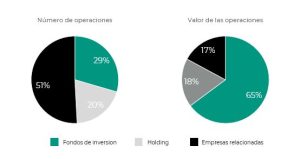

Un aspecto muy importante, a tener en cuenta, es la procedencia de los adquirentes. El crecimiento y expansión del sector cerámico ha supuesto un filón para que muchos de ellos se animen a realizar inversiones y adquisiciones indistintamente. Los agentes que intervienen en este proceso de compra son los siguientes:

- Fondos de inversión. Empresas financieras dedicadas a gestionar capitales, con presencia en diversos sectores y con una gran variedad de actividades. Ejemplos: Lone Star Funds.

- Holding. Empresas industriales con presencia en diversos sectores. El holding se diferencia del fondo de inversión en que su cartera suele estar mucho más concentrada, es decir, tienen participaciones en menos empresas que los fondos de inversión. Otro factor diferenciador es que suelen tener un porcentaje elevado en sus empresas participadas, lo que les permite pertenecer al Consejo de Administración y contribuir en la gestión de la empresa. Ejemplos: Falcon Private Holdings, Victoria PLC

- Empresas relacionadas. Empresas dedicadas a la misma actividad, es decir, todas las empresas que forman parte del clúster. Ejemplos: Pamesa, STN…

El resumen de las transacciones, según el origen de los adquirentes, sería el siguiente:

Figura 4.1. Fuente: Elaboración propia a partir del informe de Cátedra de Transformación del Modelo Económico – UJI

¿Qué estrategias de crecimiento se están llevando a cabo?

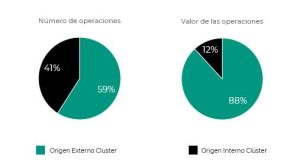

Pese a que la cantidad de actores dentro del entorno cerámico haya crecido, ni mucho menos todos ellos urden las mismas estrategias para expandirse. Podemos distinguir las expuestas a continuación, según la procedencia de los adquirentes.

- Origen interno. Se trata de empresas cuya procedencia es local.

- Integración horizontal. Crece vía adquisiciones, es decir, tratan de crecer a través de la compra de otras empresas ya en funcionamiento. Ejemplos: Pamesa o Grespania.

- Integración vertical. Crecen internamente. En este caso, no buscan comprar para ampliar sus factorías, sino que lo hacen ampliando sus propias instalaciones. Ejemplos: Porcelanosa o Baldocer.

- Origen externo. Este grupo está compuesto por colectivos inversores extranjeros.

- Integración horizontal. Estos grupos ya participan previamente en sectores donde está presente la cerámica. Además, las compañías cerámicas pueden aprovecharse de sinergias al adherirse a estos grupos. Ejemplos: Grupo Victoria PLC. En referencia a lo comentado arriba, Keraben se beneficia de tecnologías implantadas en otras empresas del Grupo Victoria.

- Integración vertical. En estas corporaciones, prima la rentabilidad y las operaciones financieras. Pese a que tienen una capacidad financiera muy grande, es un tipo de estrategia más inestable que la integración horizontal. Ejemplos: Lone Star Funds

Figura 5. Fuente: Elaboración propia a partir de la información de la Cátedra de Transformación del Modelo Económico – UJI

El resumen de las operaciones internas y externas durante la última década sería el que se muestra a continuación:

Figura 6.1. Fuente: Elaboración propia a partir del informe de Cátedra de Transformación del Modelo Económico – UJI

Como casi todo, este proceso de concentración empresarial tiene sus pros y sus contras. Entre las ventajas, permite adentrarse con mayores garantías en mercados de alto valor fuera de la UE y apostar por la construcción de marca, tal y como expresa el informe elaborado por la consultora Deloitte. Por el contrario, la baja de empresas locales supone perder poco a poco la identidad que ha caracterizado al sector desde sus inicios.

* Para la realización de este insight, se han tomado como base los gráficos y postulados que aparecen en el informe realizado por el equipo de “Càtedra de Transformació del Model Econòmic” de la universidad Jaime I.

Inteligencia de Mercado de la Unidad de Inteligencia Competitiva de ITC-AICE