Sorpasso en la industria valenciana: la cerámica adelanta al automóvil

Tal y como hemos venido contando en anteriores insights e informes, el sector cerámico ha aguantado con solvencia el envite al que ha sometido el COVID-19 a la mayor parte de la industria en general. Pero esto no acaba aquí, ya que nos siguen llegando noticias halagüeñas respecto al crecimiento que puede seguir experimentando nuestro sector de cara al futuro.

La cerámica asciende a la segunda posición en términos de Valor Agregado Bruto (VAB) comunitario

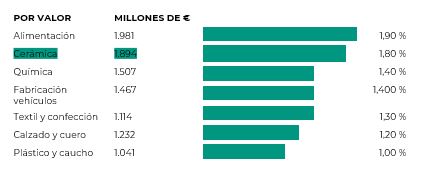

Hemos conocido hace bien poco que, por primera vez. el azulejo de Castellón ha rebasado a la fabricación de automóviles por su peso en términos de Valor Añadido Bruto (VAB), según el último informe del Observatorio sobre Gobierno, Estrategia y Competitividad de las Empresas (GECE), impulsado por CaixaBank y el Instituto Valenciano de Investigaciones Económicas (Ivie). Resulta satisfactorio que nuestro colectivo haya desbancado a la robusta industria automovilística, tan arraigada en la Comunidad Valenciana, con la conocida fábrica de Ford en Almussafes a la cabeza.

Si nos fijamos en la tabla, también podemos apreciar como la cerámica le va quitando peso paulatinamente al sector de la alimentación, tanto en millones de € como en porcentaje de empleo total.

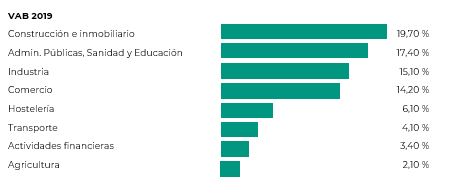

La radiografía valenciana de la economía valenciana

El peso en el VAB de cada industria

Fuente: Observatorio GECE de CaixaBank e IVIE, con datos de INE y elEconomista.

El peso de cada industria

Fuente: Observatorio GECE de CaixaBank e IVIE, con datos de INE y elEconomista.

El peso en empleo de cada industria

Fuente: Observatorio GECE de CaixaBank e IVIE, con datos de INE y elEconomista.

Aprendiendo de los errores propios del pasado

Después de que la anterior crisis financiera e inmobiliaria del 2008 azotara con fuerza a nuestro segmento (hundiéndose la cifra de negocio de las empresas casi hasta la mitad), el clúster cerámico ha tomado buena nota de los errores cometidos durante el pasado. Los datos publicados por la consultora Deloitte, denotan como aprendimos la lección y como nos hemos recompuesto con rapidez del traspié que ha supuesto esta nueva crisis sanitaria, creciendo a un ritmo del 2’3% durante el 2020.

Esta muestra de resistencia a la adversidad se debe, en gran parte, a que el accionariado del 75% de las empresas sea familiar, circunstancia que implica que éstos traten con un gran cuidado y mimo todo lo relacionado con su producto y con su negocio, tal y como se refleja en el siguiente artículo del diario El Mundo.

Este auge de la industria cerámica, además, también ha ayudado a que el sector químico haya sorpassado en términos de peso económico al automovilístico. La industria química representa una colectividad muy transversal que aglutina diversas actividades. Así, por ejemplo, actúa como proveedor de las empresas fabricantes de esmaltes, fritas, colores y tintas cerámicas, las cuales, a su vez, son los grandes auxiliares de la fabricación de pavimentos y revestimientos cerámicos. Esta interacción, por tanto, ha supuesto un espaldarazo para ambas industrias debido a su retroalimentación constante.

Competitividad y productividad como factores clave

Como factor clave para entender el motivo por el cual las divisiones cerámica y química han desbancado a la fabricación de vehículos, hay que destacar la intensa competitividad entre sus empresas. Este afán por intentar superarse a sí mismas, se ha reflejado en una competencia sana que ha permitido que estos dos sectores hayan copado dos de las tres primeras posiciones del ranking.

Por el contrario, el automóvil depende casi exclusivamente de su factoría Ford en Almussafes; la cual, para lo bueno y para lo malo, marca el devenir del peso que tendrá esta industria en todo parámetro o indicador que se evalúe.

Otro punto importante a tener en cuenta es la productividad de la industria azulejera (91.000€ por empleado), situada por encima del promedio de las empresas altamente competitivas españolas en su conjunto y un 28% por encima del promedio de las altamente competitivas de la industria manufacturera valenciana, lo que se refleja en los salarios y en la capacidad para atraer y retener capital humano, según el estudio del observatorio GECE. Además, con el incremento en las tablas salariales ofrecido por Ascer a los sindicatos (actualmente en negociación, ofreciendo un 1% anual hasta 2023), se espera seguir contribuyendo a generar empleo de calidad.

Los retos que se ciernen sobre el sector

Tal y como hemos expuesto durante el artículo, la capacidad de resiliencia del sector durante la crisis ha resultado ser clave a la hora de poder saborear estos resultados.

Pero no todas las noticias son esperanzadoras. Se avecinan nuevos retos en forma de agentes externos que amenazan con poner en jaque los resultados cosechados durante este tiempo. Entre ellos, podemos destacar los siguientes:

- La subida del gas, incesante hasta el punto de incrementarse el precio en un 11’8% en tan solo dos semanas.

- Los desorbitados precios de las materia prima, el acero, la resina o el hierro se han disparado hasta precios casi prohibitivos.

- El alza de los costes logísticos, donde el precio del contenedor marítimo se ha cuadruplicado y los de los materiales de embalaje están por las nubes.

Debido a esto, el clúster cerámico deberá volver a hacer gala de su capacidad de anticiparse a los problemas y reinventarse para poder dar solución a todos estos ítems.

Inteligencia de Mercado de la Unidad de Inteligencia Competitiva de ITC-AICE