Impactos económicos del COVID-19: hacia la cuarta crisis sectorial.

Nuestro sector cerámico ha pasado tres crisis en su historia. Hasta marzo de 2020.

Las dos primeras fueron crisis intensas, que destruyeron empleo pero que pasaron rápido, crisis internacionales las dos, afectaron a nuestro sector de una forma importante y se tradujeron en incrementos de stocks, bajadas de precios, despidos y algunos cierres de empresas. La tercera, demasiado reciente, hizo tambalear los cimientos de nuestra industria. De hecho, arrancó algunos, aparentemente inquebrantables como el sentimiento de propiedad familiar.

La crisis de 1975 – 1981

Durante este periodo, que coincidió con la llamada Crisis del Petróleo de alcance internacional, se produjo un descenso notable de la actividad constructora que impactó de una forma importante en nuestro sector.

Esta crisis trajo consigo una disminución de la producción a partir de 1979 que intentaba luchar contra el aumento desmesurado de stocks y el descenso violento de precios en el azulejo. Solo en 1976 se resolvieron 13 expedientes de restructuración de plantillas de la época.

¿Cómo salió el sector de la primera crisis?

A través de tres vías:

- Vía incremento de las exportaciones, que pasaron de suponer un 26% en 1976 a representar un 44% de las ventas en 1981, ampliando los países destino.

- Gracias a la segunda reconversión industrial, y por lo tanto a la inversión en innovación que permitió rebajar costes de fabricación.

- Y también por la intervención política: la incorporación de España a la Unión Europea implicó una progresiva reducción de aranceles que favoreció nuestra competitividad.

La crisis de 1990-1993

También se trató de una crisis internacional, originada en 1990 por estallido de la burbuja inmobiliaria en Japón y agravada por las tensiones del precio del petróleo ocasionadas por la guerra del Golfo que afectaron a la inflación.

Cuando los efectos de esta crisis llegaron a España, y en concreto al sector cerámico, se tradujeron en una caída de un 28% del número de viviendas empezadas; en una caída de ventas de cerámica en cuanto a millones de pesetas ingresadas, que no en m2 vendidos, puesto que el mayor impacto se tradujo en los precios de venta; y en un incremento importante de los stocks.

¿Cómo salió el sector de esta segunda crisis?

Fundamentalmente con la ayuda de la devaluación de la peseta, que sufrió tres devaluaciones en 9 meses durante 1993.

Gracias a esta devaluación, la industria ganó competitividad y batió un récord en exportación, llegando a suponer las ventas internacionales un 47% sobre el total de ventas, en 1994.

Finalmente, a partir del 95, se producen inversiones importantes en el sector para modernizar la producción y aumentar la productividad que tienen unos efectos inmediatos en las ventas y la competitividad internacional.

La gran depresión económica 2008-2014

La penúltima crisis que ha vivido el sector fue una crisis sin precedentes. Nada de lo vivido anteriormente podía anticipar una caída de las ventas de cerámica de casi un 40% en 2 años, pasando de vender 628 millones de m2 en 2007 a 382 millones en 2009.

El impacto fue devastador en muchos aspectos, no solo en ventas, sino también en producción, stocks, financiación, empleo y cierre de empresas.

La deuda financiera pasó de ser 2,3 veces el EBITDA en 2006, lo cual presentaba un sector con capacidad de endeudarse más, a suponer 5,2 veces el EBITDA en 2011 lo que significaba que, dedicando todo el beneficio operativo de un año a pagar la deuda contraída, las empresas cerámicas en ese momento tardarían más de cinco años en pagarla.

En el post “El cuento de cómo el sector cerámico salió de la crisis, mejorando el EBITDA y profesionalizando la gestión de riesgos”, del Observatorio de Mercado, se ofrece más información económica del impacto de esta crisis.

¿Cómo salió el sector de la esta tercera crisis?

Podríamos hablar de cuatro claves:

- Riesgos: en un momento, en el que los impagados se acumularon y la falta de crédito ahogó a muchas empresas, el sector recurrió a profesionalizar los departamentos financieros e incorporar gestores y analistas de riesgos en sus plantillas, lo que resultó una medida muy eficaz en la lucha contra la morosidad. En 2010 entró en vigor precisamente una nueva Ley de Morosidad que redujo los plazos de pago tanto de empresas como de Administraciones públicas.

- Exportación: Por otro lado, de nuevo la exportación consiguió aliviar a un mercado nacional muy paralizado por la crisis de la construcción. El sector pasó de exportar el 57,5% de las ventas en 2008 a vender el 76,3% en 2014.

- Concentración: muchas empresas desaparecieron como consecuencia de esta gran depresión y muchas otras tuvieron que ganar tamaño e integrarse. En este proceso de concentración, hemos vivido y vivimos en la actualidad fenómenos de integración vertical, fusiones y adquisiciones, inversores de capital riesgo y capital extranjero entrando en nuestro sector y globalizando la propiedad (un tercio del capital ya está en manos de capital extranjero). En este artículo de El periódico del Azulejo se recogen muy bien los últimos movimientos del sector.

- Cuarta revolución industrial: aunque todavía incipiente en el sector, las inversiones en Industria 4.0 y todas las innovaciones aplicadas a la producción, comenzaban ya a impactar, aunque tímidamente, en la rentabilidad y competitividad de la industria.

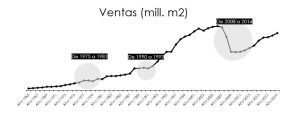

En la siguiente gráfica, mostramos las ventas de cerámica en millones de m2, señalando las tres crisis mencionadas. Los expertos económicos se debatían entre una salida en U, en V o en L; sin embargo, en entornos actuales, (los llamados entornos VUCA Volatility (V), Uncertatinty (U), Complexity (C) y Ambiguity (A) ), crisis como la del COVID-19 lo cambian todo y las empresas, también las cerámicas, van a tener que adaptarse con rapidez para asegurar la supervivencia.

Y llegamos a la cuarta: La crisis sanitaria del COVID-19

Apenas saliendo de la tercera y ya nos enfrentamos a una nueva. Y nueva en todo: crisis económica que deriva de una crisis sanitaria; crisis internacional, global e indiscriminada; intervención total del estado…, por nombrar algunos factores diferenciadores.

Ascer ya avanza la caída estrepitosa de la demanda de cerámica con caídas de un 60% en una semana y que nos llevará a una crisis estructural que irá mucho más allá de la emergencia actual.

Desde la patronal se insta a la Unión Europea para que actúe de forma eficiente y rápida porque la falta de liquidez va a ser un problema de toda la Unión y ya se empieza a revelar en el sector cerámico.

En este sentido, la consultora Improven, en su webinar “La caja como factor de supervivencia en tiempos del coronavirus”, nos habla de tres claves fundamentales:

- El control de caja y la tesorería deben ser fundamentales en estos momentos para las empresas

- Las decisiones que se tomen serán diferentes en función de si la recuperación es en V, U o L

- Las empresas deben pensar en el peor escenario y actuar con el mejor control de caja

¿Cómo saldremos de esta nueva crisis?

Las primeras estimaciones de los principales analistas económicos internacionales apuntaban hacia una crisis en forma de V. Sin embargo, las estimaciones actuales señalan más bien una crisis en forma de U, sobre todo en el caso de España, durando la recuperación prácticamente hasta el final del ejercicio 2021.

Funcas, por ejemplo, anticipa que “la perspectiva de una recuperación rápida (en forma de V) se aleja, especialmente en países como España, muy dependientes del turismo. Además, se presiente un cambio estructural en las pautas de producción, con cadenas de suministros más cortas, y de consumo. Esto, que puede ser una oportunidad para la economía española, requerirá de reformas y de inversión para acelerar la recuperación. Pero los márgenes serán aún más estrechos por los niveles iniciales de déficit heredados de los últimos años y el incremento de la deuda contraída en la actual fase de contención de la pandemia”.

Por su parte, el IVIE nos habla de dos escenarios para la economía valenciana en general: uno base y otro adverso, distinguiendo 3 sectores según su grado de afección: bajos (10%-20% de caída), moderados (25%-50%) y altos (50%-100%). Si ese impacto tiene lugar, un mes el PIB anual se contraería un 3,2% y un 5,3%, en el escenario base y adverso, siendo el efecto similar para España, al tener una composición industrial similar.

Si bien, todos los analistas están de acuerdo en que, para poder cuantificar el impacto de la crisis en la economía española es clave saber la duración de la misma, por lo que cualquier cambio en la duración real de la crisis respecto a las hipótesis consideradas, podrá tener impactos significativos en la caída del PIB.

Finalmente Mckinsey, en su insight “Covid-19: Implications for Business”, nos de 5 respuestas internas que toda empresa debería seguir para afrontar esta crisis y que me parecen de aplicación clara en nuestro sector:

- Resolver: abordar los retos inmediatos que el COVID -19 representa para el equipo humano, los clientes y los partners.

- Resilencia: Abordar la gestión de efectivo a corto plazo y, en general, cuestiones de resistencia durante los cierres y los efectos económicos que se van a producir.

- Retorno: crear un plan detallado para volver a la escala anterior rápidamente a medida que la situación de COVID evoluciona y los efectos conocidos se hacen evidentes.

- Reimaginación: reimaginar la próxima normalidad: cómo afrontar un entorno variable y cómo las instituciones deben reinventarse.

- Reformar: tener claro cómo puede cambiar el entorno reglamentario y competitivo de la industria para tomar medidas.

Os dejamos el informe completo de Mckinsey sobre las claves y medidas que deben tomar las empresas, también en nuestro sector, con ejemplos muy interesantes de los que, con toda seguridad, podréis sacar buenas ideas.

En conclusión…

Nuestro sector sabe lo que es superar una crisis, podemos decir que estamos hechos de crisis. Hemos demostrado a lo largo de toda nuestra historia que somos un sector resiliente. Ninguna crisis es como la anterior, y por supuesto tampoco la que estamos viviendo en la actualidad, por ello, cualquier medida tomada con anterioridad no garantiza el éxito en el contexto actual.

Sin embargo, estudiando lo que siempre nos ha funcionado, varias son las palancas que sustentan nuestra posición en el mundo. En esta fórmula del éxito, la exportación y la innovación serían nuestra base sectorial. Y por encima, aquellas palancas que nos permiten flexibilizar nuestra estrategia y por lo tanto, poder sobrevivir en entornos cambiantes: la gestión de la liquidez, la gestión de riesgos y la concentración empresarial.

Desde Vigilancer, deseamos que esto pase pronto y su efecto sea el mínimo posible en ventas, rentabilidad y empleo. Estamos seguros de que nuestro sector saldrá de esta crisis como lo ha hecho de las anteriores y sabrá identificar y aprovechar las oportunidades que se generen.

Responsable del Observatorio de Mercado de ITC