Scenario Tracking…Analizando el sector de fabricantes de baldosas en 2015

Analizamos la evolución de escenarios para el sector de la cerámica y vemos cual es el más probable para los próximos años

En el año 2011, el Área de Inteligencia Competitiva de ITC planteaba en una publicación tres escenarios de futuro para el sector de fabricantes de baldosas cerámicas en 2016.

Las variables que definían el rumbo del sector, se recogían en las siguientes 5 dimensiones:

- D1-Competencia internacional

- D2-Comportamiento del consumidor en la compra de recubrimientos cerámicos

- D3-Evolución de la construcción

- D4-Evolución de la distribución de cerámica

- D5-Evolución de materias primas y energía

Cada una de estas dimensiones tenía tres configuraciones que explicaban tres realidades diferentes. De esta manera, del cruce de dimensiones en sus posibles configuraciones, y teniendo en cuenta los escenarios macroeconómicos globales, se obtuvieron tres escenarios a futuro.

Ver metodología e informe completo.

En el siguiente gráfico podemos ver estos tres escenarios:

Fuente: Área de Inteligencia Competitiva de ITC

Los tres escenarios planteados: Definimos el escenario “Dormant Consumption” como un escenario dominado por un consumo latente pero no efectivo. Suponía el escenario tendencial después de la crisis de la construcción. En “Crisis as a Rule”, el contexto de crisis es total en todos los aspectos, mientras que en “World War of Tiles” se planteaba una recuperación del consumo aunque con una macrocompetencia mundial.

Ahora que comenzamos 2015, nos planteamos como está la situación del sector y nos encontramos que no dista demasiado del escenario planteado como “Crisis as a Rule”. La situación actual del sector se recoge en el estudio de cada dimensión:

DIMENSIÓN 1: Competencia internacional

La competencia internacional es muy elevada, tanto por parte de países del mercado cerrado (Italia compitiendo en diseño y Turquía en precio) ver informe competencia internacional como por parte de otros países. Comienza a aparecer la multilocalización (empresas de otros países utilizan esta multilocalización para aumentar su presencia en el mundo y comienzan a comprar también empresas españolas). Se están produciendo además concentraciones entre empresas españolas (compra de empresas o de la marca, por parte de otras empresas del mismo sector español).Mohawk_Marazzi, PGM_SanAntolin, Nirogranite_Zirconio, Stn_Alaplana, y más ejemplos.

DIMENSIÓN 2: Comportamiento del consumidor en la compra de recubrimientos cerámicos

Por parte del consumo, encontramos un consumidor “básico” que concede gran importancia al factor precio. Se puede consultar el estudio AIMC Marcas de 2012 para ver la creciente importancia que le otorga el consumidor al precio en el proceso de decisión de compra. En otros estudios como el deConsumo y distribución del estudio Cetelem, se ahonda en el precio como clave, pero además no es una cuestión solamente española sino que afecta a toda Europa. Así lo afirma el Nielsen Global Consumer Survey , en el que apunta que el 65% de los españoles –y también los europeos destacan que el precio es lo más importante de la compra.

Además, la confianza del consumidor se ve mermada en gran medida por la crisis económica, la crisis laboral y la bajada continuada del precio de la vivienda. Esta confianza no es solo en España sino en otros países como en UK o Francia; aunque el último barómetro europeo de KPMG parece que apunta a un repunte de la confianza. Se trata de un consumidor-ahorrador o directamente de un no-consumer, lo que se traduce no solo en un consumo actual inexistente sino que además, se posponen las decisiones de compra de la vivienda a largo plazo, aunque no así de la reforma (a diferencia de lo que se planteaba en “Crisis as a rule”). La reforma en España parece que si que cuenta con ayudas y nuevos planes de impulso a la rehabilitación; y el consumidor parece atraído más por la realización de reformas que por la compra de vivienda nueva (ver crece el gasto de reforma en España). Los europeos prevén invertir un 38% en reformas, y los españoles un 19%.

DIMENSIÓN 3: Evolución de la construcción

La construcción sigue estacada en nuestro mercado natural aunque no en el resto del mundo (El escenario “Crisis as a rule” planteaba una bajada de la construcción prácticamente mundial). En ese sentido, el fabricante español ha encontrado y encuentra en la actualidad en las exportaciones la llave para incrementar las ventas, aunque habrá que ver como se desarrolla 2015 por las complicaciones comerciales en países clave de Europa del Este y países árabes.

DIMENSIÓN 4: Evolución de la distribución de cerámica

En cuanto a la distribución, en general se ha producido un descenso importante de las ventas en estos últimos años (aunque los últimos datos interanuales 3er trimestre de 2014 respecto al mismo trimestre del año anterior del Observatorio de Mercado de ITC, recogen un incremento de casi el 6% de las ventas) y muchos han tenido que cerrar, a la par que está aumentando considerablemente la concentración de la pequeña distribución de cerámica y materiales de construcción en grupos o centrales de compra, lo que hace que aumente su poder de negociación frente a fabricantesGrupogamma, Berdin, Bdb.

Este aumento del poder de negociación se traduce en presiones sobre bajadas de precio a los fabricantes, que están sufriendo uno de los peores momentos en cuanto a pérdida de márgenes. A esto hay que añadir, el gran auge del bricolaje con precios más bajos, y predilección por otros materiales distintos a la cerámica, de más fácil colocación. Cómo es el DIYer;El bricolaje continúa creciendo. Según el estudio realizado por el Área de Inteligencia Competitiva de ITC “Estudio de fidelización y tendencias de compra del cliente profesional”, los profesionales de la reforma creen en su mayoría que el consumidor va a realizar cada vez más sus propias reformas. En este sentido, la cerámica tiene un reto muy importante que afrontar.

DIMENSIÓN 5: Evolución de materias primas y energía

Finalmente, y fruto de esta mayor competencia internacional, encontramos cada vez mayores precios las materias primas y en la energía con la tasa del gas y trabas al acceso con aranceles abusivos en muchos casos. El sector todavía tiene que asumir grandes costes económicos para que pueda buscar cambiar su modelo energético.

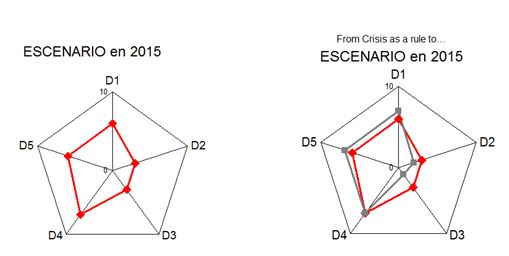

Tras el análisis de situación de estas variables clave (Scenario Tracking) esta sería la configuración del escenario actual en 2015 y la diferencia respecto al escenario planteado en 2011 para 2016 como “Crisis as a rule”:

Fuente: Área de Inteligencia Competitiva de ITC

Las conclusiones recogidas en el scenario tracking nos llevan a una situación mejor de la planteada en “crisis as a rule”, con un escenario donde las exportaciones todavía tiran de la economía y donde hay que centrar los esfuerzos en el conocimiento del consumidor como clave para la reforma. Como empresa debemos trabajar nuestro modelo de negocio de manera que haya una mayor proximidad al consumidor y la distribución. La figura del trade marketer será muy relevante en los próximos años así como la creación de departamentos de Inteligencia Competitiva que impulsen el conocimiento de la competencia y la búsqueda de nuevos mercados.

Sabrina Veral Borja

Responsable del Observatorio de Mercado

Unidad Inteligencia Competitiva. Área Habitat.